保険のことで、悩んでいませんか?

私も最初は、保険についてよくわかりませんでした。

実は、結婚したときに入った保険のまま、放置していたんです。

でも、保険の見直しをしたら、保険料は安く、必要な保障を手厚くすることができましたよ!

今回は、現役病院職員として10年以上働いている私が「本気で選んだ保険3選」を解説していきます!

この記事を読めば、時間がなくても保険選びのポイントがわかりますよ!

1:病気に備える保険

将来、どんな病気になるのかわかりません。

貯蓄があれば、医療保険なんていらない!という人もいますよね。

たしかに「高額療養費制度」があるので、手術で100万円医療費がかかっても、ひと月の自己負担は約9万円で済みます。

ただし、差額ベッド代や食事代、保険適用外の治療などは高額療養費制度の対象外となりますよ!

なので、個室を希望した場合、食事代や家族の交通費などを含めて、医療費以外に1日約1万円以上かかる可能性があります。

長期の入院ほど、ストレスなく過ごしたいもの。

お金のせいで4人部屋でプライバシーを我慢したりするのは辛いですよね?

そんなとき、保険に入っていてよかった~と実感することができますよ!

私のおすすめ医療保険は、チューリッヒ生命「終身医療保険プレミアムZ」です✨

ここがポイント

・保険料がとっても安い!特に女性が安いよ✨

・脳血管疾患を含む8大疾病で入院保障が無制限に延長になるオプションあり🙌

・ストレス性疾病でメンタル疾患の入院が365日まで延長になるオプションあり🙌

保険料は最安値クラスの神保険!

わたしが入っている内容や、メリット・デメリットは別記事にて解説する予定です💕

2:がんに備える保険

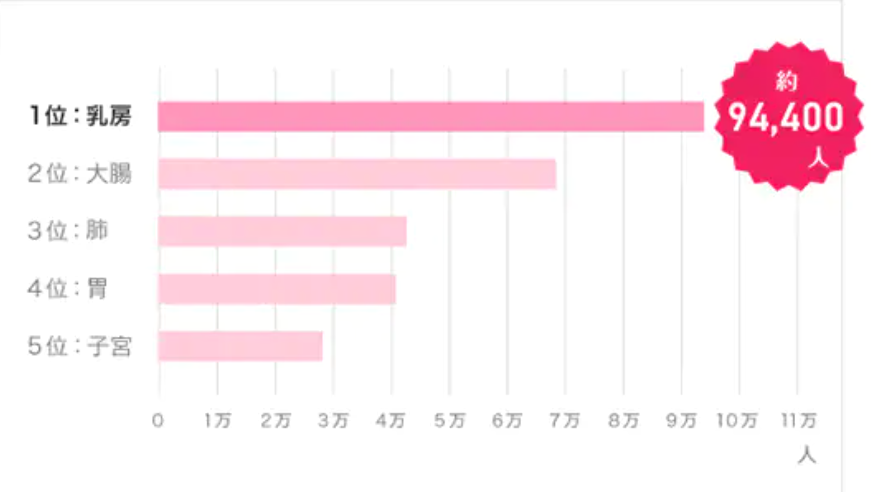

女性なら注意したいのが、乳がんです!

乳がんは30代後半から急増し、女性のがんの20%を占めます。

今や、9人に1人が乳がんになる時代です。

早期の乳がんであっても、

・術前抗がん剤治療6ヶ月

・手術

・術後放射線治療2ヶ月

・術後抗がん剤治療6ヶ月

・再発予防のホルモン剤治療10年

というスケジュールも珍しくありません!

(がんの大きさや悪性度によって様々です)

抗がん剤は初回入院、その後21日サイクルで来院。

放射線は週5日、1~2か月通院。

再発予防のホルモン剤は3ヶ月ごとに通院のことが多く、最低でも5年〜10年と長期に渡ります。

ただし、すべて保険適用内の治療であれば、高額療養費制度でひと月約9万円以内の自己負担で済み、必要以上の心配はいらないですよ!

でも病院で働いているからわかるんですけど、意外と保険適用外の選択肢もあるんです!

たとえば…

抗がん剤治療で、吐き気などに加え、辛い副作用が「脱毛」です…

個人差も大きいですが、一度完全に抜け落ち、治療終了から約6ヶ月でやっとベリーショートくらいに回復することが多いです。

「脱毛で見た目が変わってしまうのがいや」

という理由で抗がん剤治療を受けない方もいるくらい、特に女性にとっては深刻な問題です。

また、脱毛期間にウィッグを購入したり、治療費とは別に費用がかかります。

そこで注目されているのが、抗がん剤による脱毛を軽減するための「頭皮冷却療法」です。

頭皮を冷やすことで血流を減らし、毛根への抗がん薬の作用を抑えて脱毛を予防する方法です。

これにより脱毛が減り、抗がん剤が終わって1カ月程度で髪が生えてくるので、早い段階でウィッグが外せるようになります。

そのため、最近では「頭皮冷却療法」を取り入れる方が増えています。

ただし、保険適用外のため、

・キャップの購入費用:約9万円

・1回あたりの使用料:約1万5000円

の自己負担がデメリットとなります。

私のおすすめがん保険は、ネオファースト生命「ネオdeがんちりょう」です✨

ここがポイント

・保障内容は他社の良いとこどりで、保険料は最安値クラス✨

・一時金の給付条件がカンペキ✨2回目以降の給付条件が通院でも対象、1年に1回間隔、回数無制限!

・再発予防のホルモン剤治療も治療給付金の対象になる👌

「ネオdeがんちりょう」なら、

・手術

・放射線治療

・抗がん剤治療

・ホルモン剤治療

・緩和ケア

を受けた月に10万円支払われ、回数は無制限!

他社だと60回とか120回のように上限が設けられていることもあります😵

もし、がんをきっかけに仕事を辞めたり、パートになってお給料が減ったとしても、通院した月は10万円もらえるとすれば安心ですよね!

10万あれば、先ほどの「頭皮冷却療法」も賄えますよ!

わたしが入っている内容や、メリット・デメリットは別記事にて解説する予定です💕

払込免除特約をつければ、がんと診断されたあとは保険料の払い込み不要で、保障が継続しますよ!

3:遺された家族のために備える保険

自分に万一のことがあったら、子どもの教育費とか生活費が心配ですよね😣💦

私は終身保険に入っていましたが、万一のときの受け取りが100万円では少ないですよね~💦

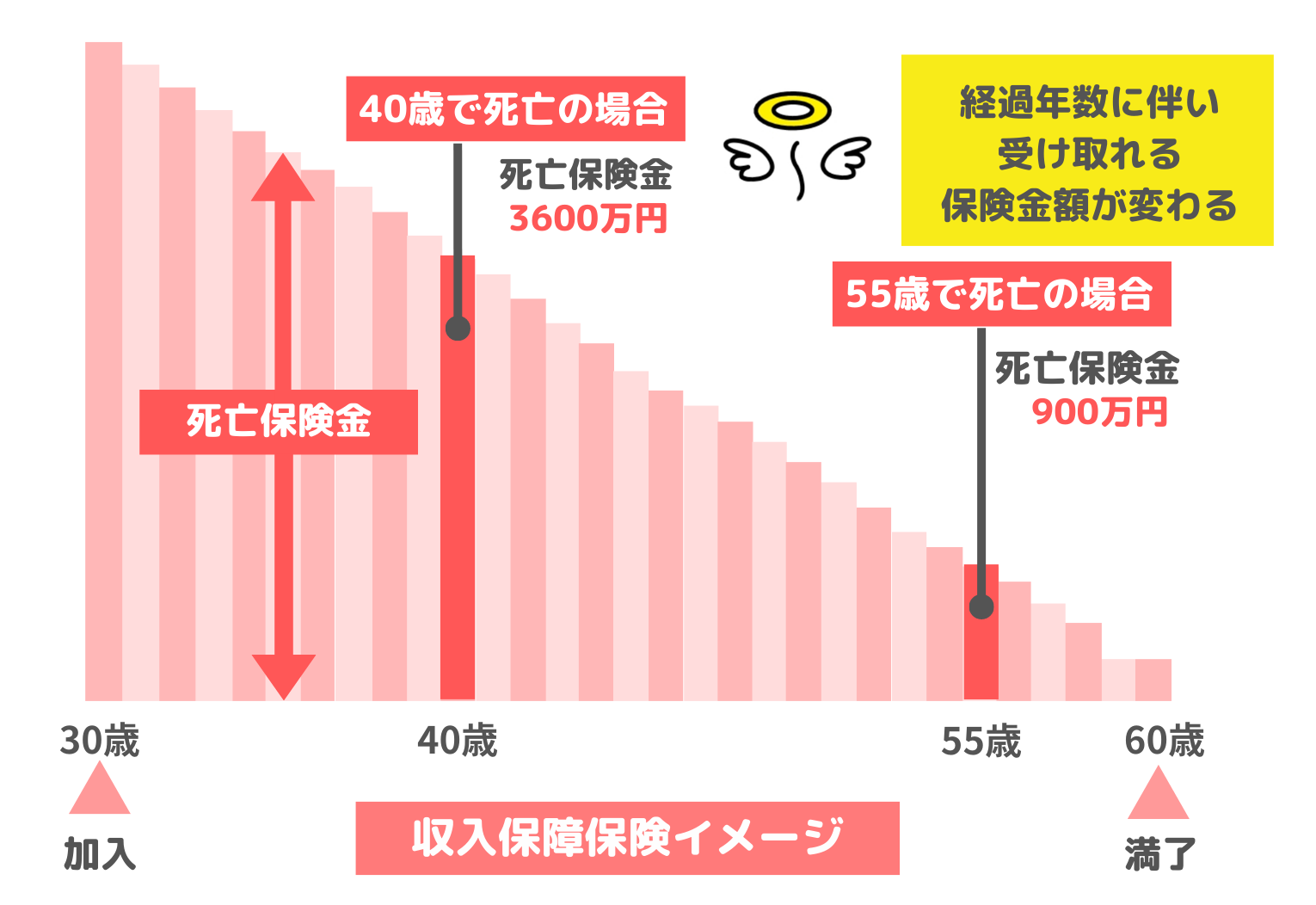

そこで「収入保障保険」というものに入りました!

「収入保障保険」とは自分に万一があった場合に、遺された家族が、毎月の給料のように保険金を受け取れる保険です。

少ない保険料で、無駄なく保障を備えられる保険ですよ!

収入保障保険の特徴

❶ 保険金が毎月支払われる

❷ 保険料の負担がダントツに軽い

❸ ライフプランに合わせやすく合理的

年齢が高くなった時の保障を小さくすることで、ずっと同じ保障額の定期保険に比べても保険料は安くなります。

若いときに加入しておけば、毎月の保険料はとっても安くて、万一のときはちゃんと保障されるので助かります✨

もしもの時に必要なお金は、1年1年経過していくごとに減少していきます。

その動きに沿って保障を用意することができ、保障の見直しも少なく合理的ですね✨

私のおすすめ収入保障保険は、FWD生命「FWD収入保障」です✨

ここがポイント

・年金方式で保険金を受け取れる(一括、一部一時も選べるよ😊)

・保険料は掛け捨て。貯蓄性はありません

・非喫煙者で血圧とBMIが標準の場合、幅広い年代で保険料は最安値クラス✨

・夫婦が同時に事故で亡くなった場合、保険金が倍増になる無料オプションあり🙌

・男女ともに、非喫煙者で血圧と体型(BMI)が標準値

・男性かつ、喫煙者で血圧と体型(BMI)が標準値

の場合に保険料は最安値クラスとなる可能性が高いですよ!

また、

「夫婦が同時に事故で亡くなった場合に保険金が2倍になる!」

という他社にはみられない無料オプションもあります。

わたしが入っている内容や、メリット・デメリットは別記事にて解説する予定です💕

現役病院職員が本気で選んだ保険まとめ

私が選んだ保険をまとめると以下になります😊

- 医療保険:チューリッヒ生命「終身医療保険プレミアムZ」

- がん保険:ネオファースト生命「ネオdeがんちりょう」

- 収入保障保険:FWD生命「FWD収入保障」

よかったら、みなさんも参考にしてみてください✨

でも、最適な保障や保険料は人それぞれ違うよね?💦

だから、客観的にアドバイスもらうのは、絶対必要‼️

おうちで相談したい!って方はコチラもおすすめです✨

\自宅でできる無料相談/

↑パソコン・スマホから気軽に参加OK✨

今なら黒毛和牛プレゼント🐄

ライフスタイルに合った方法で、どちらか選べばOKですよ!

あとでいいや~って思ってると、あっという間に年齢が上がって保険料高くなっちゃうので注意⚠️

あと、健康診断で引っかかりやすくなるから、少しでも若いうちに見直すのを本当におすすめします!

私が入ってる保障内容も、順次公開していくので、またご覧くださいね☺️